Un fonds qui peine à convaincre, et une raison financière précise

Six mois après son lancement en octobre 2025, le fonds Bpifrance Défense n'avait collecté que 70 millions d'euros sur un objectif de 450 millions. La réunion du 9 avril 2026 à l'École militaire a confirmé que la mobilisation de l'épargne privée en faveur de la défense reste bien en deçà des ambitions. Les raisons invoquées sont souvent culturelles ou réputationnelles. Mais il y en a une, plus technique, qui est rarement mise sur la table : le rendement annoncé de 5 % net par an n'est tout simplement pas suffisant pour rémunérer le risque que l'épargnant prend réellement.

Ce n'est pas une critique de Bpifrance, ni une position sur la défense. C'est un constat arithmétique que l'on peut dériver des données de marché actuelles et des travaux d'Aswath Damodaran sur les primes de risque par pays.

Le point de départ : le taux sans risque français

En finance, tout coût du capital se construit à partir d'un taux sans risque. En France, ce taux de référence est l'OAT 10 ans — l'obligation d'État à dix ans émise par l'Agence France Trésor.

Au moment où ces lignes sont écrites, le TEC 10 publié par l'AFT s'établit autour de 3,5 % en avril 2026, dans une fourchette qui a oscillé entre 3,3 et 3,8 % tout au long de 2025. La France a été dégradée par Fitch en septembre 2025, puis par S&P en octobre 2025, ce qui a maintenu une prime de risque souverain élevée par rapport à l'Allemagne — environ 70 points de base. L'OAT est donc plus cher qu'elle ne devrait l'être dans un contexte de finances publiques assainées.

Taux sans risque France — références

Sources : Agence France Trésor (TEC 10), Caisse des Dépôts (bilan taux 2025), Damodaran NYU (jan. 2025)

Ce taux représente le rendement qu'un épargnant peut obtenir sans prendre aucun risque de crédit, simplement en prêtant à l'État français sur dix ans. Tout investissement plus risqué doit offrir un rendement supérieur — c'est la prime de risque.

La prime de risque actions France : ce que Damodaran calcule

Aswath Damodaran, professeur à la Stern School of Business de NYU, publie chaque année — et met à jour à mi-année — ses estimations de primes de risque actions par pays. Sa méthode repose sur une prime de risque de marché mature calculée par implication à partir des flux anticipés du S&P 500, à laquelle il ajoute un spread pays basé sur la notation souveraine de Moody's.

Pour la France, la dernière mise à jour disponible (janvier 2025) donne les chiffres suivants. La France est notée Aa3 par Moody's, ce qui génère un spread pays de 0,59 % appliqué sur une volatilité élévée.

Données Damodaran — France (janvier 2025)

Source : Damodaran, NYU Stern, Country Default Spreads and Risk Premiums, janvier 2025

Ce chiffre de 5,13 % représente la prime qu'un investisseur en actions cotées France exige par rapport au taux sans risque, pour un titre de risque moyen (beta = 1). C'est le plancher de référence avant même d'aborder les spécificités du non coté, de la défense et de l'illiquidité.

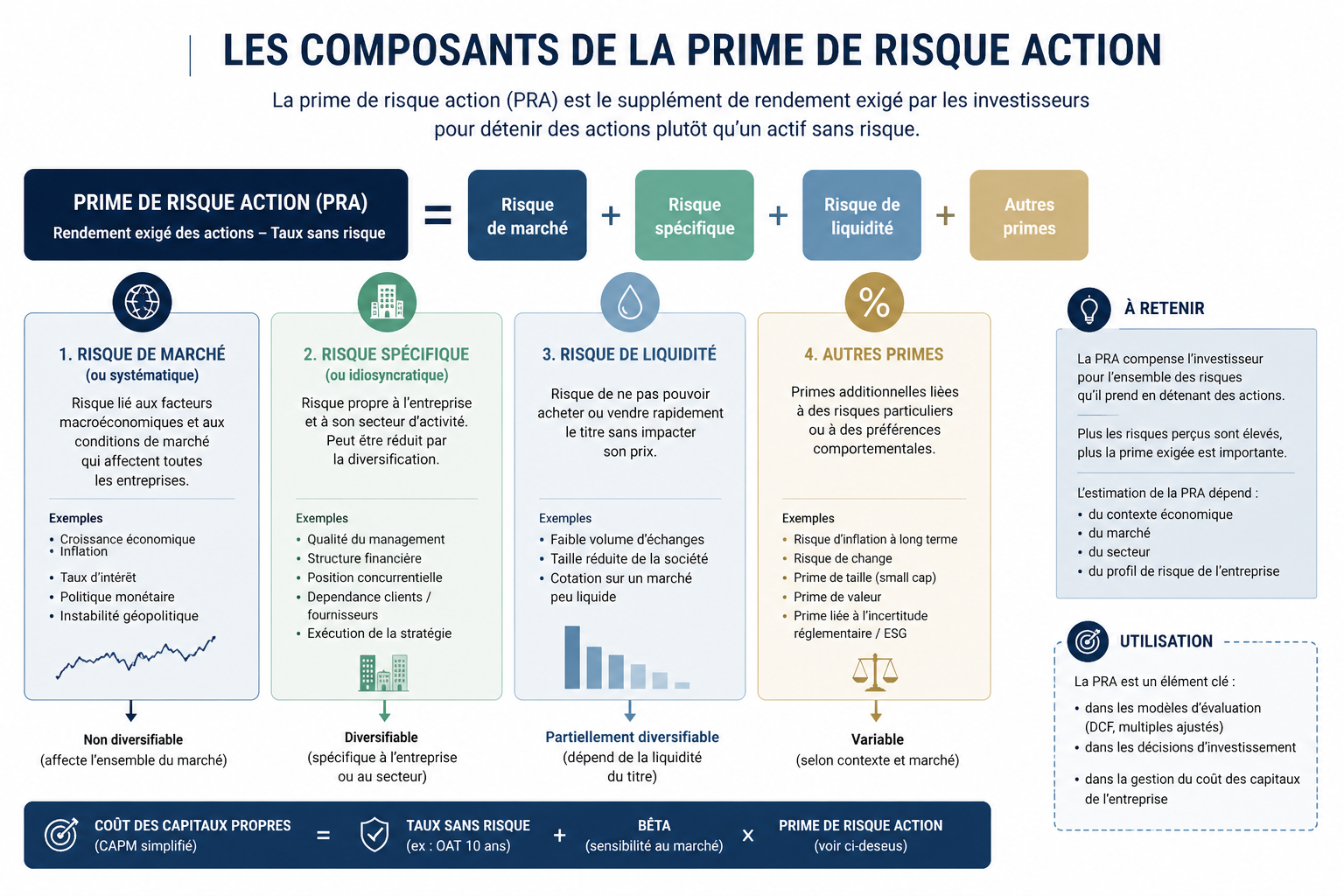

La construction du coût du capital : ce qu'un investisseur devrait exiger

Le coût des fonds propres d'un investissement se calcule selon le modèle CAPM : taux sans risque + (beta × prime de risque actions) + primes additionnelles liées aux spécificités du placement.

Dans le cas du fonds Bpifrance Défense, trois facteurs supplémentaires s'appliquent au-delà du CAPM de base. D'abord, le portefeuille cible des PME et ETI non cotées — actifs structurellement plus risqués que le marché coté et dont le beta implicite dépasse généralement 1,0. Ensuite, une prime d'illiquidité : le fonds est semi-ouvert avec possibilité de rachat seulement à partir de la sixième année — l'épargnant immobilise son capital sur un horizon long. Enfin, une prime de concentration : le portefeuille est exposé à un secteur unique, la défense, sans diversification sectorielle.

Construction du coût du capital — fonds PME défense non coté

Calculs ECHN Corporate Finance, à partir de Damodaran (jan. 2025), AFT (avr. 2026). Les primes d'illiquidité sont des estimations de marché standard pour les FCPR à horizon long.

Ce que ce calcul explique — et ce qu'il ne dit pas

Ce raisonnement n'est pas un procès en intention. Bpifrance Défense n'est pas un fonds de marché ordinaire. Il remplit une fonction d'intérêt général — financer la souveraineté industrielle française — et son rendement de 5 % intrique une dimension patriotique que le CAPM ne capture pas. C'est d'ailleurs explicitement l'argument de Bpifrance dans sa communication.

Mais ce même argument illustre précisément le problème structurel qu'identifie Julien Malizard dans son article pour la FRS : l'intermédiation financière vers la défense ne peut pas reposer durablement sur une logique d'acceptation d'une rémunération en dessous du risque. Pour les investisseurs professionnels — assureurs, fonds institutionnels, gestionnaires d'épargne retraite — qui ont des obligations fiduciaires envers leurs assurés, un tel écart ne passe pas les comités d'investissement.

C'est ce que la scène du 9 avril 2026 à l'École militaire a rendu visible : même les professionnels du secteur, présents dans la salle, n'avaient pas souscrit. Non par manque de conviction sur la défense, mais parce que le rendement proposé n'est pas à la hauteur du risque financier pris. (Le Monde, 10 avril 2026)

Ce que cela implique pour les dirigeants industriels

Le financement privé de la BITD n'est pas gratuit

Une PME qui levè des fonds propres auprès d'un fonds de private equity spécialisé défense doit anticiper un coût implicite de 11 à 13 % — pas 5 %. Cela change la rentabilité minimale exigée sur les projets financés et le niveau de dilution accepté lors d'une opération de capital.

L'endettement reste préférable tant que les taux le permettent

Avec un coût de la dette bancaire autour de 5 à 6 % pour une PME bien notée et des garanties Bpifrance disponibles, la dette reste moins chère que les fonds propres de marché. La priorité doit aller aux lignes de financement du BFR avant toute ouverture du capital.

La consolidation crée de la valeur par compression de la prime d'illiquidité

Une PME qui atteint la taille d'une ETI via croissance externe réduit mécaniquement sa prime d'illiquidité et son beta, faisant baisser son coût du capital. C'est l'un des arguments financiers les plus solides en faveur de la consolidation sectorielle — au-delà des synergies opérationnelles.

Sources : Damodaran, NYU Stern, Country Default Spreads and Risk Premiums, janvier 2025 — mis à jour juillet 2025 (France : ERP 5,13 %, CRP 0,80 %) ; Agence France Trésor, TEC 10, avril 2026 ; Caisse des Dépôts, bilan taux 2025 ; Bpifrance, prospectus fonds Défense, octobre 2025 ; Le Monde, 10 avril 2026.