Un marché qui accélère — sur un tissu industriel fragilisé par trente ans de paix

La défense française traverse une mutation sans équivalent depuis les années 1960. La LPM 2024-2030 engage 413 milliards d'euros sur sept ans. Les exportations ont atteint 21,6 milliards en 2024, deuxième meilleure performance historique. Et les engagements de l'OTAN à 3,5 % du PIB d'ici 2035 impliquent une hausse de 70 milliards du budget annuel de défense.

Pour les industriels, cela se traduit par un besoin de croissance de +7,6 % par an en volume jusqu'en 2030 — soit plus du double de ce que les entreprises du secteur projetaient elles-mêmes dans l'enquête Bpifrance Le Lab d'octobre 2025. Le problème n'est pas la demande. C'est la capacité du tissu industriel à y répondre, après trente ans de sous-investissement liés aux dividendes de la paix.

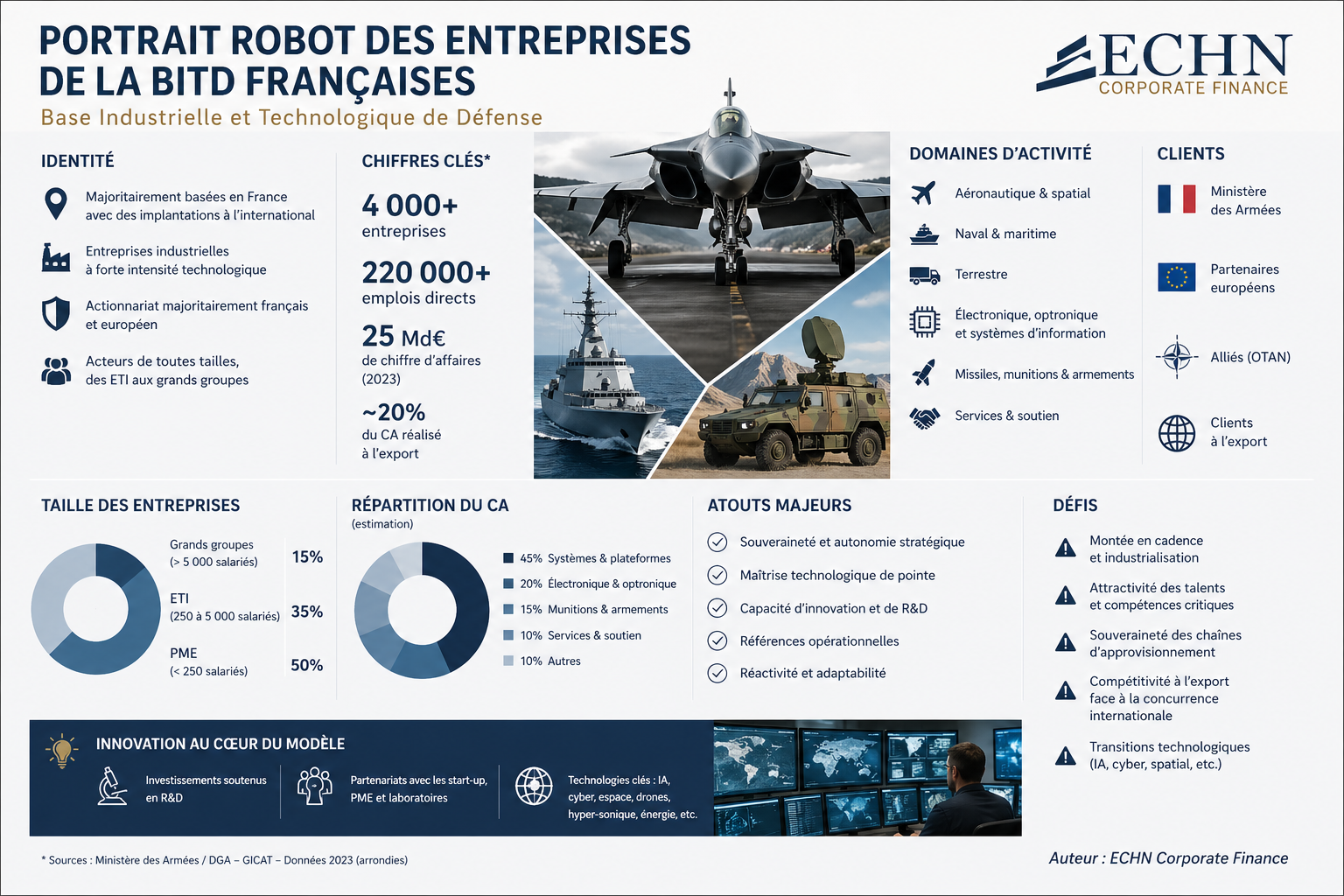

La BITD en chiffres

Ce que la DG Trésor dit sur la santé financière des PME de la BITD

En mars 2025, l'Observatoire Économique de la Défense et la Direction Générale du Trésor ont publié leur analyse de la situation financière de 2 072 PME et ETI de la BITD, comparées à 88 637 entreprises similaires hors défense. Le constat porte sur la période 2016-2021 et il est peu flatteur pour le secteur.

Les ETI de la BITD affichaient un taux de marge médian de 15 à 16 %, contre 24 à 26 % pour leurs homologues civils. Leur ratio dette/fonds propres dépassait 2x, et leur capacité d'autofinancement représentait à peine 0 à 5 % du chiffre d'affaires. Ce dernier chiffre explique l'essentiel : quand on ne dégage quasiment rien de ses ventes, on ne peut pas financer sa croissance autrement qu'en s'endettant ou en faisant appel à ses actionnaires.

Ratios financiers clés — BITD vs comparables civils (2016-2021)

Civils : 24-26 %

Civils : < 1x

Civils : ~10 %

Civils : ~10 %

Source : Trésor-Éco n°360, DG Trésor / OED, mars 2025

La mise à jour de mars 2026 apporte quelques nuances positives : depuis 2021, les marges progressent et les capitaux propres se renforcent. Mais deux risques restent à surveiller. D'une part, les délais de paiement demeurent structurellement élevés, maintenant le besoin en fonds de roulement sous tension permanente. D'autre part, les PGE accordés en 2020 arrivent à échéance entre 2027 et 2028 — un mur de refinancement pour les entreprises qui n'ont pas eu le temps de reconstituer leurs fonds propres.

Le BFR de guerre : quand la croissance menace la trésorerie

Le paradoxe de la défense, c'est qu'une entreprise peut avoir le carnet de commandes plein et mourir de soif. Trois mécanismes s'enchainent pour immobiliser du cash bien avant que la première facture ne soit émise.

D'abord les approvisionnements : sur de nombreuses pièces de précision, les délais de livraison de matières premières atteignent 12 à 18 mois. Il faut donc acheter à l'avance, sans acompte, sans visibilité sur les prix. Ensuite vient la production elle-même : un cycle de 20 à 30 semaines pendant lequel le capital dort dans l'en-cours. Et au bout du tunnel, le règlement : 45 jours légaux auxquels s'ajoutent des retards fréquents constatés chez les trois quarts des sous-traitants interrogés par Bpifrance Le Lab.

Décomposition du BFR — 1 M€ de CA défense

Source : Bpifrance Le Lab, 2025

Soixante centimes immobilisés pour chaque euro de chiffre d'affaires visé. Ce ratio est deux à trois fois plus élevé que dans l'industrie civile comparable. Un dirigeant qui double son exposition à la défense sans avoir anticipé ce BFR additionnel peut se retrouver en cessation de paiement sur une année de croissance. Plusieurs PME l'ont appris à leurs dépens lors des accélérations de cadence post-2022.

Bpifrance Défense : 70 M€ levés sur 450 M€ visés

La conférence sur le financement de la BITD organisée à Paris début avril 2026 a mis en lumière un écart qui dit beaucoup sur l'état réel de la mobilisation. Six mois après son lancement, le fonds Bpifrance Défense n'avait collecté que 70 millions d'euros sur un objectif de 450 millions. Le ticket d'entrée est fixé à 500 euros. La barrière n'est donc pas financière. (Le Monde, 10 avril 2026)

Ce résultat reflète une difficulté plus profonde : la communauté financière et industrielle qui appelle de ses vœux la montée en puissance de la BITD n'a pas encore traduit cette conviction en acte d'investissement. C'est un phénomène bien connu en finance comportementale — la distance entre l'intention déclarée et le passage à l'acte. Sauf qu'ici, cette distance a un coût industriel mesurable.

Dispositifs disponibles vs besoins réels

Definvest — Bpifrance (2018)

Co-investissement en fonds propres, tickets ≤ 30 M€

100 M€

En placeFonds Innovation Défense — Bpifrance (2021)

Start-ups technologiques défense

200 M€

En placeBpifrance Défense — fonds retail (oct. 2025)

Ticket d'entrée : 500 €. Cible PME/ETI à 70 %

70 M€ / 450 M€

Sous-collecteFonds privés institutionnels (CDC + assureurs)

Réflexion en cours sur les petites valeurs défense

—

À venirBesoins totaux fonds propres 2025-2030

Estimation DG Trésor — mars 2025

4 à 6 Md€

Gap non couvertSources : Bercy, mars 2025 ; Le Monde, 10 avril 2026

Ce que cela implique concrètement pour un dirigeant

L'analyse de ce marché m'amène à cinq observations opérationnelles, issues de la combinaison des données disponibles et de ce que j'observe sur le terrain.

La règle de base : prévoir entre 60 et 80 centimes de trésorerie bloquée par euro de CA défense visé la première année. Un ratio de liquidité générale inférieur à 1,3 ou un endettement net supérieur à 3x l'EBITDA sont des contre-indications sérieuses. Dans ce cas, mieux vaut consolider avant de diversifier.

Les entreprises avec un savoir-faire rare — petites séries de haute précision, technologie propriétaire, niche sans substituabilité immédiate — affichent des perspectives de croissance supérieures à 10 %/an et des marges mieux protégées. Les généralistes subissent une pression tarifaire dans 17 % des cas, contre 10 % chez les orfèvres. Sur un marché où les donneurs d'ordre ont structurellement le dessus, la différenciation est la seule protection durable.

La moitié des entreprises qui opèrent en défense y réalisent moins de 10 % de leur CA. Ce n'est pas un manque d'engagement — c'est une stratégie de résilience. Celles dont la défense dépasse 20 % du CA connaissent des problèmes de trésorerie dans 72 % des cas. L'objectif raisonnable en phase de diversification : entre 15 et 30 % de défense dans le portefeuille.

La donnée la plus nette de l'enquête Bpifrance Le Lab : les entreprises qui réalisent plus de 28 % de leur CA défense à l'export affichent un taux de marge de 22,2 %, contre 14,4 % pour celles quasiment absentes de l'international. L'export ne vient pas après — il conditionne la viabilité économique du positionnement défense.

Se faire identifier, contractualiser, qualifier, puis s'insérer dans un cycle de production long : les quatre étapes prennent en moyenne 4 à 7 ans. L'entrée par les fédérations professionnelles (GIFAS, GICAN, GICAT) et les grands salons sectoriels reste la voie la plus balisée. Et dans la défense plus qu'ailleurs, le réseau prime sur le catalogue produit.

Export défense et taux de marge

Source : Bpifrance Le Lab, 2025 — périmètre : 716 entreprises opérant dans la défense

La LPM offre une visibilité budgétaire sur sept ans que peu de marchés industriels peuvent rivaliser. Mais ce marché ne pardonne pas les erreurs d'entrée. Il récompense les entreprises qui ont les reins solides, un positionnement clair et suffisamment de patience pour jouer le temps long.

Sources : Trésor-Éco n°360 (mars 2025) et n°384 (mars 2026), DG Trésor / OED ; Bpifrance Le Lab, Aux armes, dirigeants ?, octobre 2025 ; Rapport au Parlement 2025 sur les exportations d'armement ; LPM 2024-2030 ; Rapport Sénat n°24-615, mai 2025 ; Le Monde, 10 avril 2026.